La contracción monetaria global, con las tasas de interés en Estados Unidos en su máximo de los últimos 20 años y el dólar fortalecido, los mercados emergentes han demostrado una resistencia. A diferencia de crisis pasadas, estos mercados han logrado mantener cierta estabilidad en los flujos de capital, a pesar de una disminución general en los flujos mundiales de capital.

¿La verdadera pregunta radica en a qué costo se está logrando esta presunta estabilidad y cuáles son las implicaciones a largo plazo?

FMI y su Papel en la Contracción Monetaria

El Fondo Monetario Internacional (FMI), sigue promoviendo políticas de contracción monetaria vendiendose como una herramienta para estabilizar las economías mundiales, pero en realidad, es para sostener o maquillar la crisis financiera imparable de Estados Unidos que se carga sobre el Sur Global.

Así, estas políticas a menudo tienen consecuencias desproporcionadas para los países en desarrollo. Mientras que los mercados emergentes han mostrado resistencia, no podemos ignorar que esto se debe en gran parte a los fundamentos económicos más sólidos que estos países han desarrollado, y no necesariamente a la benevolencia de las políticas del FMI.

El dólar estadounidense juega un papel enorme en las finanzas y el comercio internacionales, aunque inevitablemente será relegado. Históricamente, un dólar fuerte y una rápida contracción monetaria en Estados Unidos han sido un comienzo de crisis financieras en economías emergentes, debido a la fuga repentina de capitales.

Aunque hasta ahora no hemos visto en medios una crisis, las economías emergentes siguen en una cuerda floja. La dependencia del dólar para el comercio y la inversión crea una vulnerabilidad estructural que estas políticas del FMI parecen ignorar.

Mercados Emergentes

Los mercados emergentes han experimentado una reducción en las entradas netas de inversión de cartera más inestable, mientras que las inversiones extranjeras directas han permanecido más estables. Esto no es una señal de éxito de las políticas del FMI, sino más bien una muestra de la capacidad de estos países para adaptarse a las condiciones adversas. Es preocupante que el informe excluya a China, donde se han observado salidas netas de capital y entradas negativas de inversión extranjera directa, reflejando una creciente desconfianza en su crecimiento y la fragmentación geoeconómica.

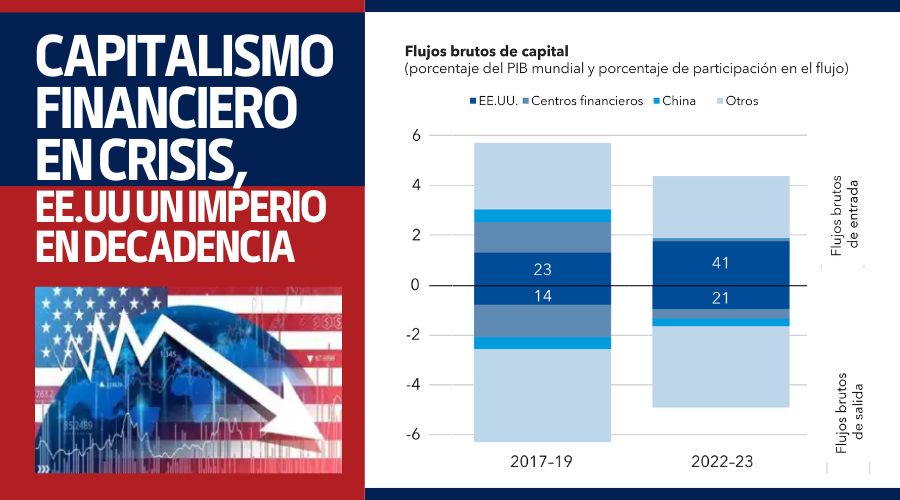

Flujos Mundiales y Fragmentación Financiera

Entre 2022 y 2023, los flujos brutos de entrada y salida mundiales se redujeron. Estados Unidos acaparó una proporción creciente de estos flujos menguantes, evidenciando una concentración del capital en disminución de otras economías, especialmente las emergentes.

Esta tendencia sugiere una fragmentación financiera y un repliegue de estrategias fiscales y regulatorias en centros financieros, lo que podría ser interpretado como una maniobra para proteger la economía estadounidense a expensas de las demás.

Los mercados emergentes deben continuar fortaleciendo sus marcos macroeconómicos y políticas para resistir la volatilidad de los flujos de capital. Además, es importante que la comunidad internacional, liderada por el FMI, reevalúe las políticas que perpetúan la desigualdad y vulnerabilidad de los países en desarrollo frente a las fluctuaciones del dólar.

Un verdadero apoyo debería incluir herramientas y estrategias que consideren las particularidades de cada economía, y no una imposición de medidas que benefician desproporcionadamente a las economías más fuertes.